Urbanismo

Los límites de la “sociedad de propietarios”

Ante la grave crisis que atraviesa el mercado del alquiler, es tentador volver a buscar una solución en la vivienda en propiedad. Sin embargo, aunque esta puede servir de vía de escape individual al problema, no es una alternativa viable para el conjunto de la clase trabajadora. Una lógica parecida aplica a la compra de acciones, criptomonedas y otros activos financieros como alternativa a la precariedad laboral o a la contratación de planes de pensiones frente a los recortes en la seguridad social. Estos arreglos individuales constituyeron la base material de la apuesta neoliberal por un régimen de bienestar basado en la revalorización de activos en vez de en instituciones colectivas. Aunque la crisis del 2008 desveló los límites y las contradicciones de esta apuesta, no son pocos los que buscan renovarla, a menudo con nostalgia por el proyecto franquista de hacer propietarios a los proletarios. Así, el PSOE ha puesto en marcha ayudas a la compra de vivienda y el PP y VOX piden bonificaciones fiscales adicionales. Es importante desmentir estas falsas soluciones antes de que arraiguen en el creciente descontento social.

En un estudio que publicamos recientemente, analizamos hasta donde llegó en la práctica el proyecto de la “sociedad de propietarios” y qué ofreció realmente a la clase trabajadora en términos de seguridad económica e ingresos complementarios. Aunque el proyecto tuvo éxito en facilitar vivienda en propiedad al grueso de dos generaciones, no logró proporcionar ingresos alternativos significativos y ha cimentado una creciente desigualdad entre propietarios y no-propietarios. En el trasfondo del auge y fracaso de la promesa de acceso a la propiedad para todos, subyace la limitada capacidad de compra salarial y las contradicciones que se desatan al tratar de superarla mediante procesos de privatización, financiarización y digitalización. Crucialmente, mientras que por un lado estos procesos facilitan el acceso a la propiedad, por el otro minan la base salarial que lo sustenta. En el siguiente texto resumimos nuestro argumento y los principales resultados empíricos de la investigación.

De proletarios a propietarios: límites y contradicciones

El primer mecanismo que se activó para facilitar el acceso a la propiedad fue la privatización de recursos públicos. Principalmente, mediante la venta de vivienda en protección oficial, subvenciones directas e indirectas a la compra de propiedad y privatizaciones de empresas estatales. Sin embargo, el stock de activos públicos sólo se puede repartir una vez (al menos que este vuelva a acumularse de nuevo), mientras que hay un límite a los recursos públicos que pueden dedicarse a subvencionar la propiedad sin chocar con topes presupuestarios. Además, subvencionar la compra contribuye a inflar los precios de un activo, lo que incrementa el coste de la medida a la vez que reduce su efectividad. Por el camino, se ha perdido al mercado un parque de vivienda de protección oficial que representa un 26% del parque de vivienda nacional.

La visión de un “capitalismo popular” de pequeños accionistas chocó con la realidad de aversión al riesgo y falta de información y tiempo de la población

La financiarización del ahorro familiar, mediante la extensión de crédito hipotecario, pero también la canalización de ahorro hacia fondos de inversión y planes de pensiones, ha sido otra vía facilitadora del acceso a la propiedad. La extensión del crédito hipotecario, sin embargo, contribuye a aumentar el precio de la vivienda. Se pone en marcha así una dinámica que empieza a excluir a una parte de la población, mientras que la otra debe costear deudas hipotecarias crecientes hasta que la distancia entre los salarios y las cuotas hipotecarias deviene insostenible. El limitado acceso a la propiedad de activos financieros, por su parte, se ha dado mayoritariamente de forma indirecta a través de fondos de inversión y planes de pensiones. La visión de un “capitalismo popular” de pequeños accionistas chocó con la realidad de aversión al riesgo y falta de información y tiempo de la población y también con el desinterés de bancos y corredores de bolsa por la gestión personalizada de pequeñas inversiones.

Finalmente, la digitalización ha sido el último proceso en generar nuevas vías de acceso a la propiedad mediante la desintermediación y la producción de nuevos activos. En primer lugar, plataformas digitales y aplicaciones de inversión permiten invertir directamente en activos con un capital y un coste mínimos, incluso con “robo asesores” que ofrecen asesoramiento y gestión automatizada en línea. Estas facilidades, sin embargo, no modifican significativamente los límites de tiempo y recursos y los incentivos de la población. En segundo lugar, la digitalización ha facilitado la transformación de bienes personales en activos que producen rentas. Plataformas digitales han propiciado el alquiler de habitaciones, segundas residencias, coches y electrodomésticos. Sin embargo, este proceso se limita a las posesiones existentes de los hogares. En tercer lugar, se han producido nuevos activos digitales al abasto de los hogares, como las criptomonedas. No obstante, su extrema volatilidad las aproxima más al terreno de las casas de apuestas que a la gestión tradicional de carteras bajo ciertos perfiles de riesgo.

A los límites y las contradicciones propias de cada uno de estos tres procesos, hay que sumarle su contribución a la erosión de la base salarial sobre la que se sustenta la capacidad de compra de la clase trabajadora. Así, los procesos de privatización reducen la oferta de empleo público relativamente estable y bien pagado y disminuyen el “salario social” de la población trabajadora. Los procesos de financiarización, por su parte, han facilitado la deslocalización empresarial y empoderado al accionariado y a las empresas gestoras de activos en detrimento de los trabajadores. Finalmente, la digitalización ha contribuido a la desregulación del mercado laboral y a la proliferación de plataformas de trabajo precario “bajo demanda”.

Auge y declive de la promesa de la propiedad para la clase trabajadora

Teniendo en cuenta los límites y las contradicciones esbozadas en el apartado anterior, resumimos a continuación los principales resultados de nuestro análisis de la evolución de la propiedad de la clase trabajadora en las primeras dos décadas del siglo XXI. Nuestro análisis se basa en la Encuesta Financiera de Familias – EFF- (2002-2020) y en la Encuesta de Condiciones de Vida – ECV- (2004-2020), que proporcionan información sobre la riqueza y la renta de los hogares.

Propiedad inmobiliaria

En cuanto a la evolución de la propiedad inmobiliaria de 2002 a 2020, destacan dos procesos principales. En primer lugar, el aumento y la caída de las tasas de propiedad de la vivienda y, en segundo lugar, el aumento de la proporción de hogares que poseen múltiples propiedades inmobiliarias. Esta tendencia indica que tras la crisis de 2008 se ha producido una importante concentración y polarización de la propiedad inmobiliaria. Sólo una minoría relativamente pequeña de hogares de clase trabajadora, sin embargo, ha utilizado estas propiedades como fuente de ingresos complementarios.

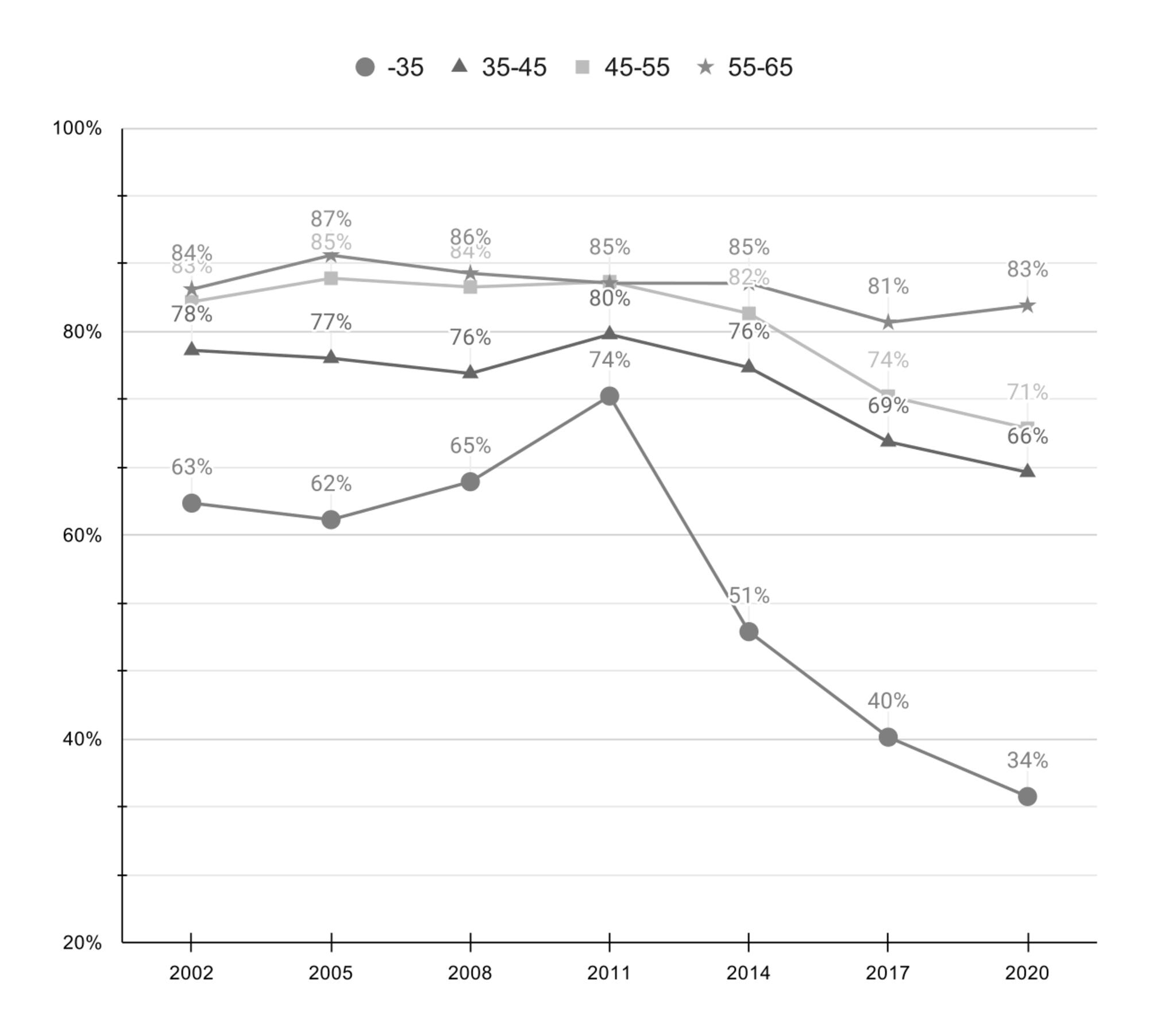

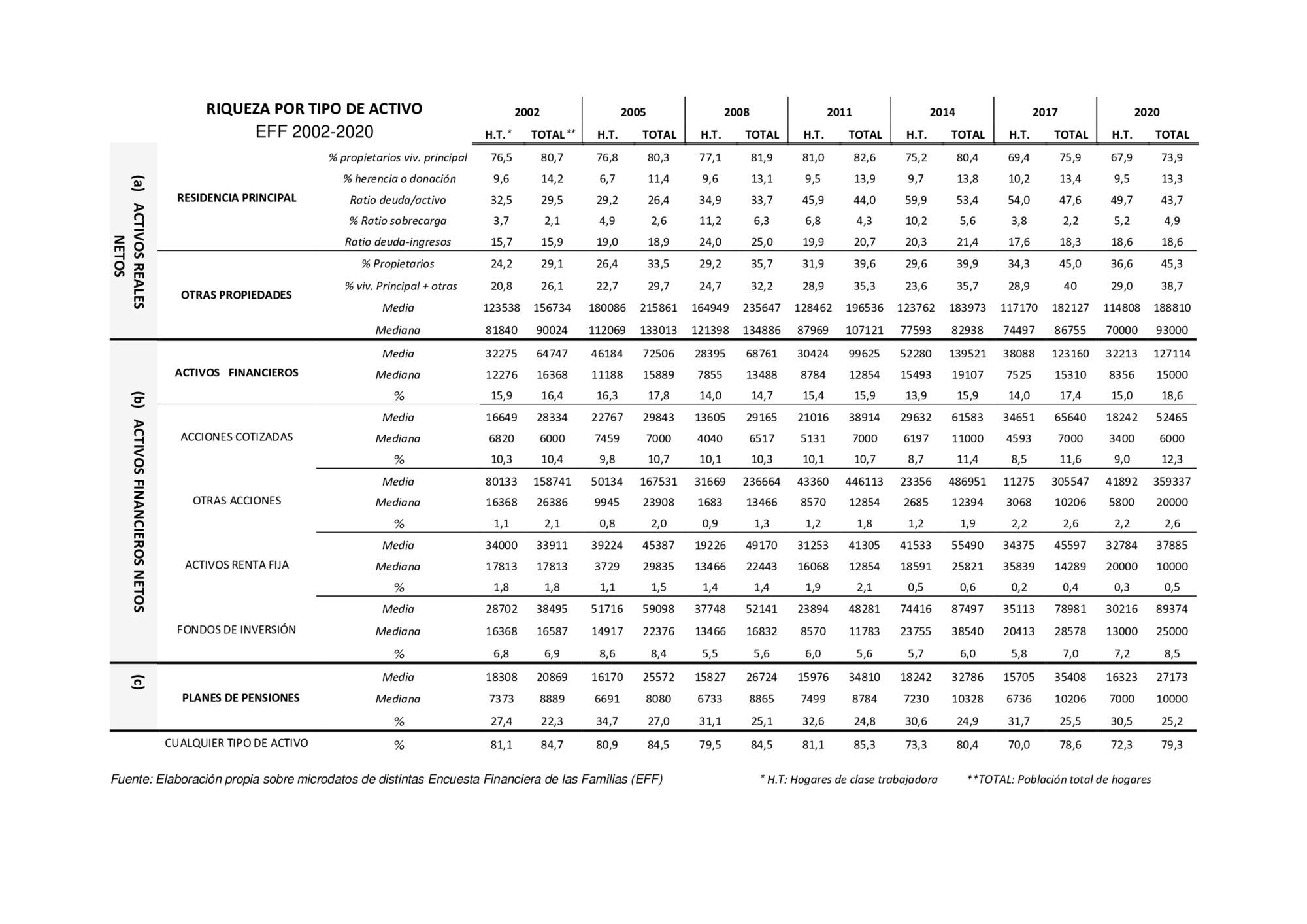

Según la EFF, el porcentaje de hogares de clase trabajadora con vivienda en propiedad cae 13 puntos, del 81% a 68%, entre el año 2011 y 2020. La caída es especialmente acentuada para los hogares jóvenes de clase trabajadora, con un descenso de 40 puntos para aquellos menores de 35 años: del 74% a 34% (ver Gráfico 1). La caída es menor para la siguiente cohorte de 35 a 45 años, de 14 puntos, lo que indica que hay beneficiarios de transferencias y herencias familiares y compradores tardíos entre la “generación del alquiler”. De todas formas, los niveles de endeudamiento siguen siendo significativos. Para los hogares de clase trabajadora con hipoteca, el tamaño de la deuda hipotecaria sobre su residencia principal en relación con su valor ha aumentado en promedio des del año 2008 (ver Tabla 1). Así, los trabajadores hipotecados sostienen niveles de endeudamiento relativo más altos que durante la crisis hipotecaria, lo que les sitúa en una posición de vulnerabilidad ante cambios en el contexto macroeconómico.

Mientras que hay menos propietarios y estos están de media relativamente más endeudados, crece el porcentaje de propietarios de vivienda con múltiples propiedades inmobiliarias (incluyendo vivienda, locales, garajes, solares, etc.). Aquellos que sí se encontraban en una buena posición económica durante la crisis y recesión posterior al colapso inmobiliario, aprovecharon para comprar propiedades devaluadas y expandir su patrimonio. Según la EFF, el porcentaje de hogares trabajadores con múltiples propiedades creció del 21% en 2002 al 29% en 2020, llegando al 41,7% entre hogares de trabajadores mayores (55-65 años).

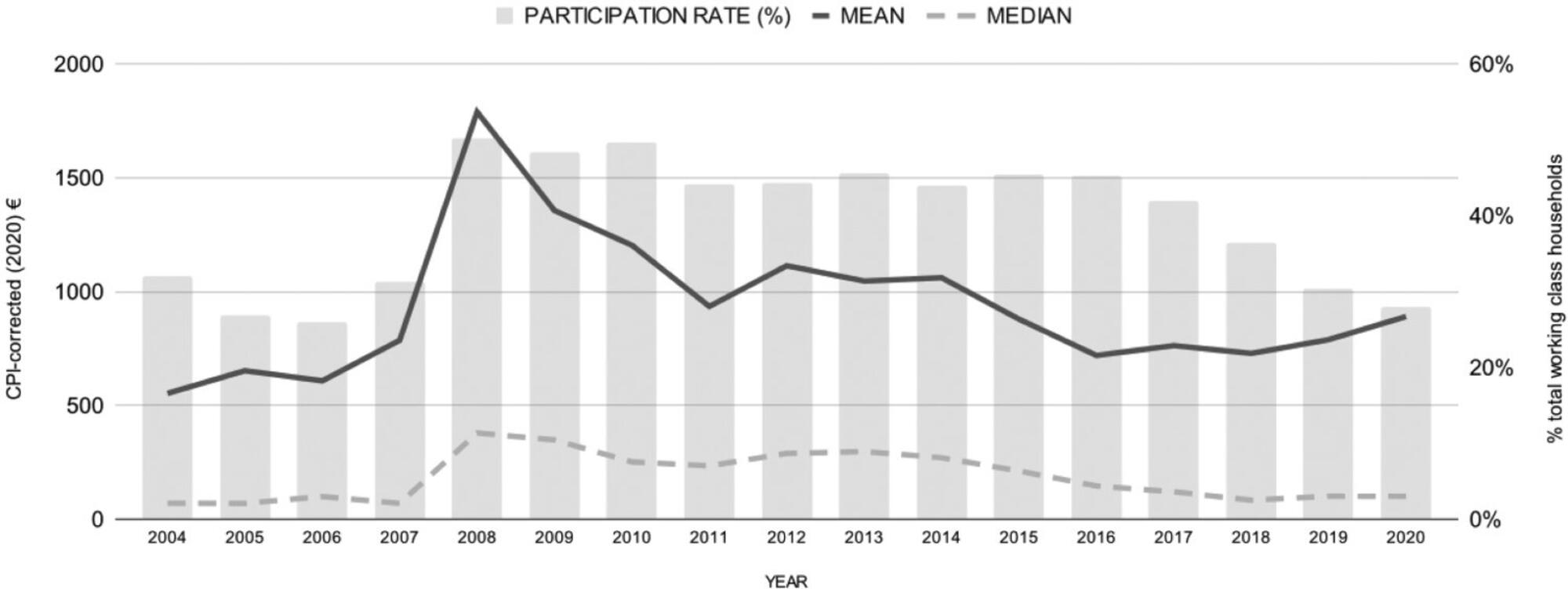

Han sido principalmente los hogares con múltiples propiedades los que han podido generar ingresos complementarios a su salario. Incluso durante el boom inmobiliario, sólo un 3%, 6% y 5% de hogares trabajadores propietarios, en los años 2002, 2005 y 2008 respectivamente, utilizaron su vivienda principal como aval para acceder a crédito. La propiedad de la vivienda no transformó a los hogares en tiburones financieros ni en ávidos emprendedores, sino que la mayoría se centró simplemente en intentar pagar su hipoteca. Algunos sí que se han dedicado a realquilar habitaciones a turistas, pero sólo los multipropietarios han devenido arrendadores propiamente. Según la ECV, el porcentaje de hogares de clase trabajadora con ingresos por rentas inmobiliarias creció del 4,3% en 2004 al 10,2% en 2020. Sin embargo, estas rentas en el año 2020 supusieron €3,731 de media y €2,424 de mediana, representando un 8% y 5% de su ingreso disponible anual promedio y mediano respectivamente. Un complemento relativamente modesto al salario.

Propiedad de activos financieros

Tras el estallido de las burbujas de las puntocom y de las hipotecas, junto con un proceso de devaluación salarial y precarización laboral, la limitada inversión en activos financieros por parte de la clase trabajadora ha perdido fuerza. La tasa de ahorro de los hogares ha ido disminuyendo desde el año 2009, y lo que se ahorra se mantiene en su mayor parte en cuentas corrientes.

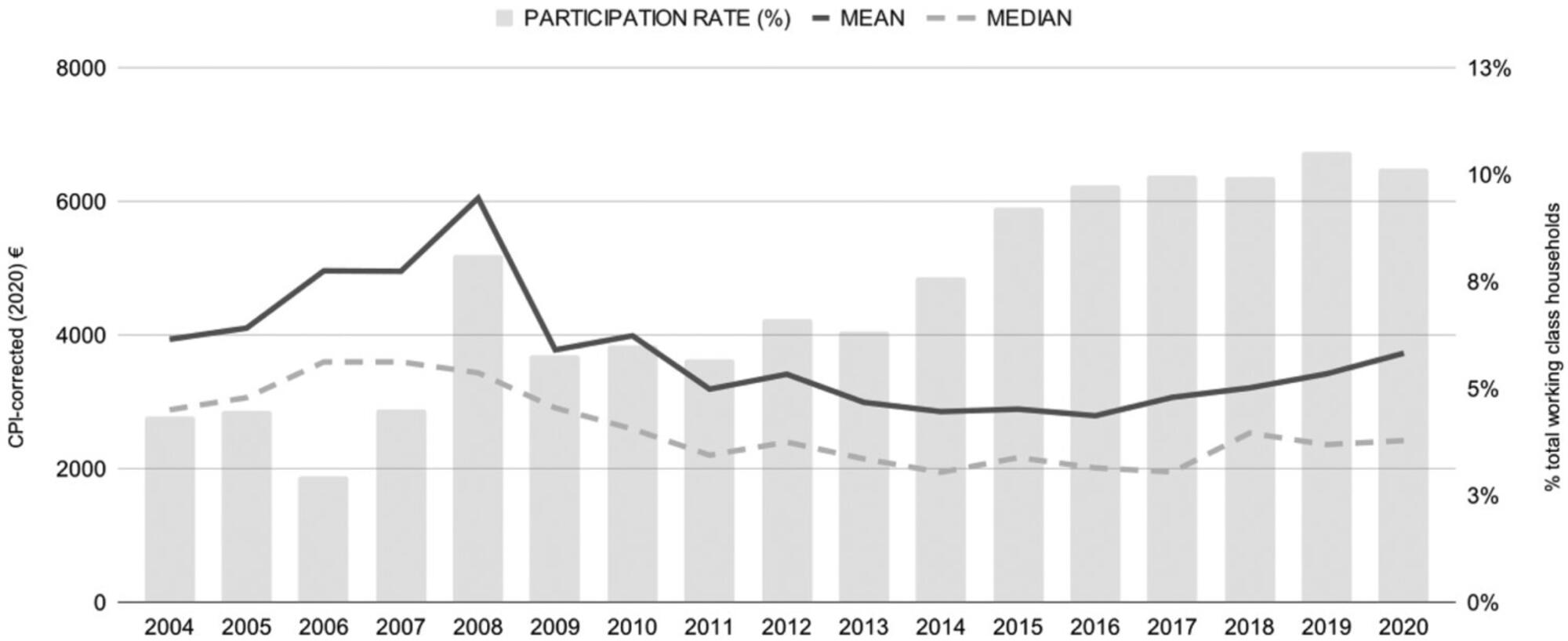

El porcentaje de hogares de clase trabajadora que poseen activos financieros (valores de renta fija, acciones y participaciones en fondos de inversión) alcanzó un máximo del 16,3% en 2005 y ha disminuido hasta alrededor del 15% en 2020, según la EFF. El patrimonio medio ha sido modesto durante todo el período y ha fluctuado con el ciclo económico. En 2020, los trabajadores de mayor edad (entre 55 y 65 años) con activos financieros habían acumulado una media de €41.233 y una mediana de €15.000. No son cantidades que permitan ir mucho más allá de servir de colchón para cubrir gastos inesperados. La ECV nos permite calcular todos los ingresos financieros de los hogares de clase trabajadora (incluidos los intereses de cuentas corrientes y de ahorro) y estos se mantienen en torno a los pocos centenares de euros anuales (Ver Gráfico 3).

En cuanto a los planes de pensiones, la proporción de hogares de clase trabajadora con planes de pensiones (tanto individuales como de empleo) alcanzó su punto máximo en 2005 con un 34,7% y ha caído hasta alrededor del 30% en 2020, según la EFF. Para la cohorte que se acerca a la jubilación (de 55 a 65 años) y participa en un plan de pensiones, el valor de estos ahorros en 2020 alcanzó una media de €25.989 y una mediana de €12.000. En consecuencia, sólo pueden proporcionar un modesto complemento a la pensión pública.

Por una alternativa real para la “generación del alquiler”

La promoción del acceso a la propiedad y la acumulación privada de activos no es un programa social pueda universalizarse. Una alternativa para el conjunto de la clase trabajadora pasa necesariamente por el fortalecimiento de las instituciones colectivas y la generación de patrimonio común para el uso y disfrute de todos y todas. Las que lideren esta alternativa no pueden ser otras que las crecientes capas de la población trabajadora excluidas del acceso a la propiedad. Los nuevos sindicatos de inquilinos e inquilinas y los colectivos que luchan por el derecho a la vivienda tienen un papel determinante que jugar en este sentido en promover iniciativas, políticas e imaginarios que dejen atrás las falsas promesas de la “sociedad de propietarios”.

.png?v=63877462221)

Para comentar en este artículo tienes que estar registrado. Si ya tienes una cuenta, inicia sesión. Si todavía no la tienes, puedes crear una aquí en dos minutos sin coste ni números de cuenta.

Si eres socio/a puedes comentar sin moderación previa y valorar comentarios. El resto de comentarios son moderados y aprobados por la Redacción de El Salto. Para comentar sin moderación, ¡suscríbete!